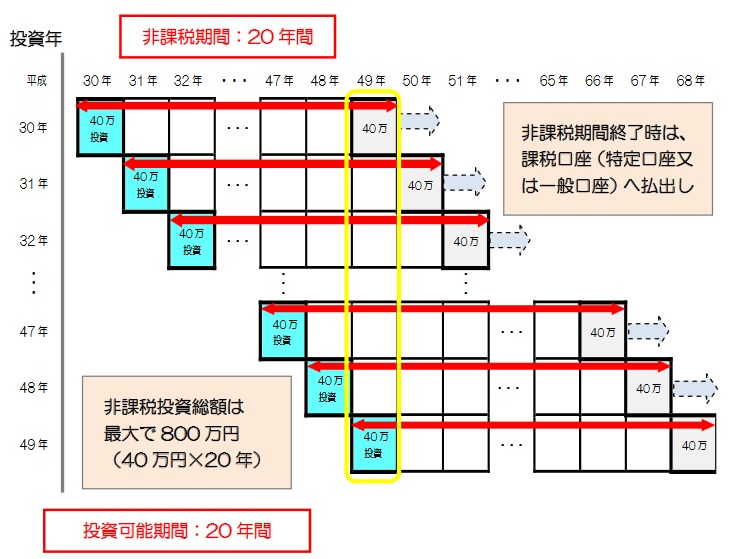

非課税期間が20年と長期になる新たな非課税口座「つみたてNISA」が2018年から開始されます。

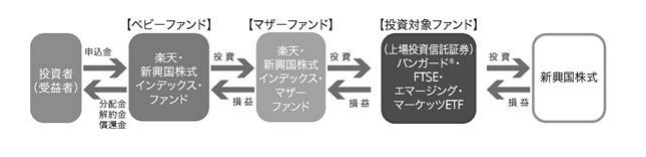

つみたてNISAの投資イメージ(日本証券業協会HPより)

それに伴って既に利用している現行のNISA口座からの移行や併用についてどうなるのかといった疑問が出てきたので、ここで整理しておきたいと思います。

つみたてNISAと現行NISAの違い

そもそも、これまでのNISAと「つみたてNISA」の違いを把握してもらうために、NISA口座間の違いを表にまとめました。

| つみたてNISA | 一般NISA | |

| 対象者 | 20歳以上 | 20歳以上 |

| 金融機関の変更可否 | 可能 | 可能 |

| 1年間当たりの非課税投資枠 | 40万円 | 120万円 |

| 最大非課税期間 | 20年 | 5年 |

| ロールオーバー可否 | 不可 | 可能 |

| 投資商品 | 一部投資信託とETF | 個別銘柄、ETF、投資信託 |

表を見てもらうと分かるように主な違いは以下の5点です。

- 非課税対象となる投資金額の上限が異なる

- 非課税期間が異なる

- ロールオーバーの可否

- 投資できる商品に差異がある

- つみたてNISAでは、毎月決まった金額の買い付けとなる。

併用や移行について

積立NISAと現行NISAの違いを把握した上で、気になるのがこれらは併用できるのか?ということです。

結論としては、併用はできません。

2018年からは1年毎に積立NISA口座かこれまでと同じNISA口座のどちらを利用するか選択する事になります。

また、これまでNISA口座で運用していた金融商品を積立NISA口座に移行することも出来ません。

また、特定口座で買い付けた投資信託やETF等も積立NISAに移行することは出来ませんので注意してください。

ここである疑問が出てきます。

それは現在NISA口座を利用していて、2018年からは積立NISAを利用する場合、これまでNISA口座で運用していた金融商品はどうなるのか?という疑問です。

答えとしては、この場合そのまま現行のNISA口座で最大5年間管理出来ます。

例えば2017年にNISA口座で買い付けた投資信託などは、2021年までNISA口座で管理されます。

年の途中での口座変更について

積立NISAから一般のNISAへの変更、又は一般のNISAから積立NISAへの変更は、1年に一回しか出来ません。

また、1月から12月の年の途中において、どちらかの口座で取引があった時点で、その年は売買履歴がある口座でしか取引は出来ません。

積立NISAと一般NISAどっちを利用すべきなのか?

ここまで一般のNISA口座と積立NISAの違いについて紹介してきましたが、結局のところ、どちらを利用すべきなのでしょうか?

これは個々の利用者によって判断は分かれると思いますが、判断基準を挙げてみたいと思います。

非課税の恩恵を受けるには利益を出す必要がある

これは当たり前なのですが、非課税の恩恵を受けるには、投資で含み益を出す必要があります。

万が一にも含み損を抱えた状態で、期限を迎えてしまうと非課税の恩恵どころか、確定申告で損失を繰り越せないというNISA口座最大のデメリットを享受することになってしまいます。

そこで考える事としては、利益が出る可能性が高いのはどっちなのかということです。

一般論としては、5年間の運用よりも、20年間の運用の方が配当の再投資を利用することによる複利効果も高いので、利益が出る確率は高くなります。

ただ、人間の心というのは弱い物。

運用途中で大きな損失が出ていると、それ以上損失を膨らませたくないと売却してしまう人もいます。

逆に塩漬けできる人の方がつみたてNISAは向いているといえるのかもしれませんね。

投資できる金融商品が限定される

「つみたてNISA」では、売買できる金融商品が限定されます。

具体的には、日経平均やダウ工業株30種平均など一定の指数に連動するインデックス型の投資信託のほか、手数料や信託期間、純資産等について一定の条件を満たした商品のみしか購入出来ません。

それに対して、通常のNISA口座では、トヨタやソフトバンクといった個別銘柄のほか、多種多様な投資信託やETFも購入できます。

長期間の投資としては、インデックス型の投資信託の方が優れた成果を出すことは、少しでも投資経験がある方ならご存知だと思います。

しかし、より高いリスクをとって、高い利益を求めたい人もいます。

こういった投資家が非課税の恩恵を受けるには、これまでのNISA口座を利用する必要があります。

年間40万円は少ないという人

ある程度投資に資金が回せるという人にとって、毎月3万円弱しか積立投資しか出来ないのは物足りないという声もあります。

「つみたてNISA」と一般のNISA口座が併用出来れば、こういった悩みも多少はなくなるのでしょうが、制度的に併用は出来ません。

選択肢としては、以下の2つかと思います。

- つみたてNISAで毎月3万円積立して、残りは特定口座で運用する

- 従来型のNISA口座を利用する

1番目の選択肢だと、特定口座で運用している金融商品で利益が出た場合に、利益に対して約20%の税金がかかってしまいます。

2番目の選択肢だと、5年以内(ロールオーバーした場合は10年以内)に利益が出ていれば非課税となりますが、万が一リーマンショックのような事があって含み損を抱えると、損失を繰り越せないという問題が出てきます。

これらの事から「つみたてNISA」を使うか、これまでのNISAを使うかは、まず毎月積立できる金額が3万円程度までという人なら「つみたてNISA」を利用しましょう。

毎月の積立額に余裕がある人は、5年以内に利益を出せると考えるならば通常のNISA口座を利用すれば良いのではないかと考えます